キャッシュを最大化のための第2の視点は売上が増えるに伴って増える「変動費」です。そして、第3の視点は、売上の増減に関わらず一定額の「固定費」です。それらのコストダウンを考えるためのポイントを解説いたします。

このページの目次

【第2の視点】変動費の削減はできないか?

変動費とは売上が一単位増えるに伴って比例的に増える経費を指します。

一般的には、材料費・外注費といった原価がそれにあたります。

この変動費は、建設業や製造業など仕入れた材料を加工する業種や、外部委託が多いサービス業などでは、売上に占める割合が高い事が多いので、削減できると利益と資金の増加に大きく貢献します。

「いやいや、材料費は高騰しているし、外注先も人件費が高くなっているのでコストダウンは難しいよ」という声も聞こえてきそうですね?でも、これもしっかり要因分解をしてみると改善点が見えてくるかもしれません。

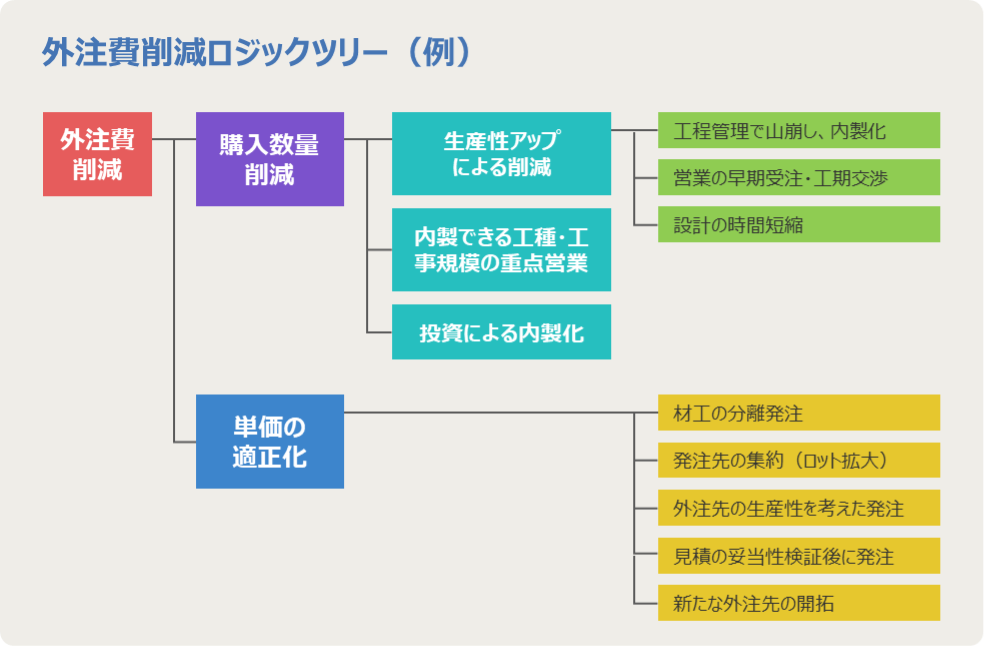

例えば、外注費は「購入数量✕購入単価」で因数分解し、更にその改善の切り口を展開すると下記のように要因分解できます。

■コメント■

弊社及びパートナーコンサル(会計事務所等)がご支援する全国の中小建設業様でも、はじめは変動費削減は難しいと仰るケースが多いようですが、キチンと考えて手を打つと、大きなコストダウンにつながっています。

中小建設業では、変動費の削減を制約として捉えず、改善対象として鮮明に認識する事が極めて重要だと感じています。

【第3の視点】固定費の削減はできないか?

固定費とは、売上の増減に関わらず一定額かかる経費の事です。人件費、家賃、広告費など毎月ほぼ一定額の経費が発生します。

これは、各勘定科目(決算書や試算表に掲載された項目)の内訳明細を作って支出項目ごとにコストダウンを検討すると良いでしょう。

コストダウンの視点は、

●その支出を止める

●その支出の回数を抑える

●その支出の単価を安くできるように交渉する の3つです。

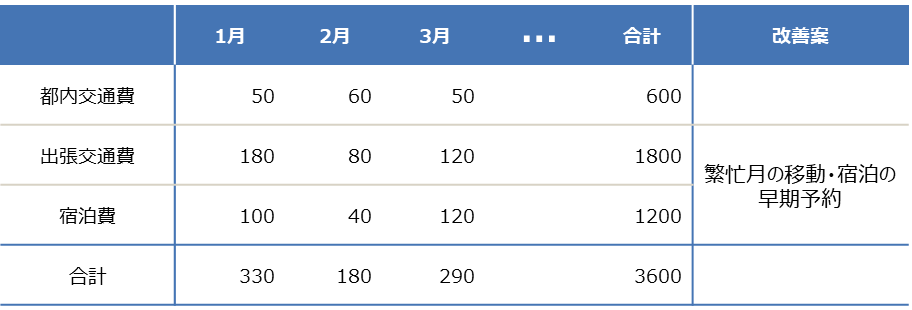

参考までに旅費交通費の内訳明細と考察例を載せておきます。